Nâng ngưỡng biến động tài sản, thu nhập phải kê khai từ 1 tỷ đồng: Chuyên gia nói gì?

Nhiều chuyên gia nhận định, nâng ngưỡng biến động tài sản, thu nhập phải kê khai từ 1 tỷ đồng trở lên là phù hợp. Tuy nhiên, cần kết nối dữ liệu để truy vết rõ ràng, bảo đảm tính minh bạch khi kiểm chứng giá trị và biến động thực tế.

Ảnh: Bảo Anh

Dự án Luật sửa đổi, bổ sung một số điều của Luật Phòng, chống tham nhũng đang được Quốc hội cho ý kiến tại kỳ họp thứ 10. Một trong những quy định mới đáng chú ý là nâng ngưỡng biến động tài sản, thu nhập phải kê khai từ 1 tỷ đồng trở lên. Người có nghĩa vụ kê khai sẽ phải giải trình về nguồn gốc và nếu giải trình không hợp lý thì cơ quan kiểm soát tài sản, thu nhập tiến hành xác minh. Ghi nhận của nhóm phóng viên Báo Thanh tra về các ý kiến chuyên gia xung quanh quy định mới này.

Ảnh: NVCC. Đồ hoạ: Bảo Anh

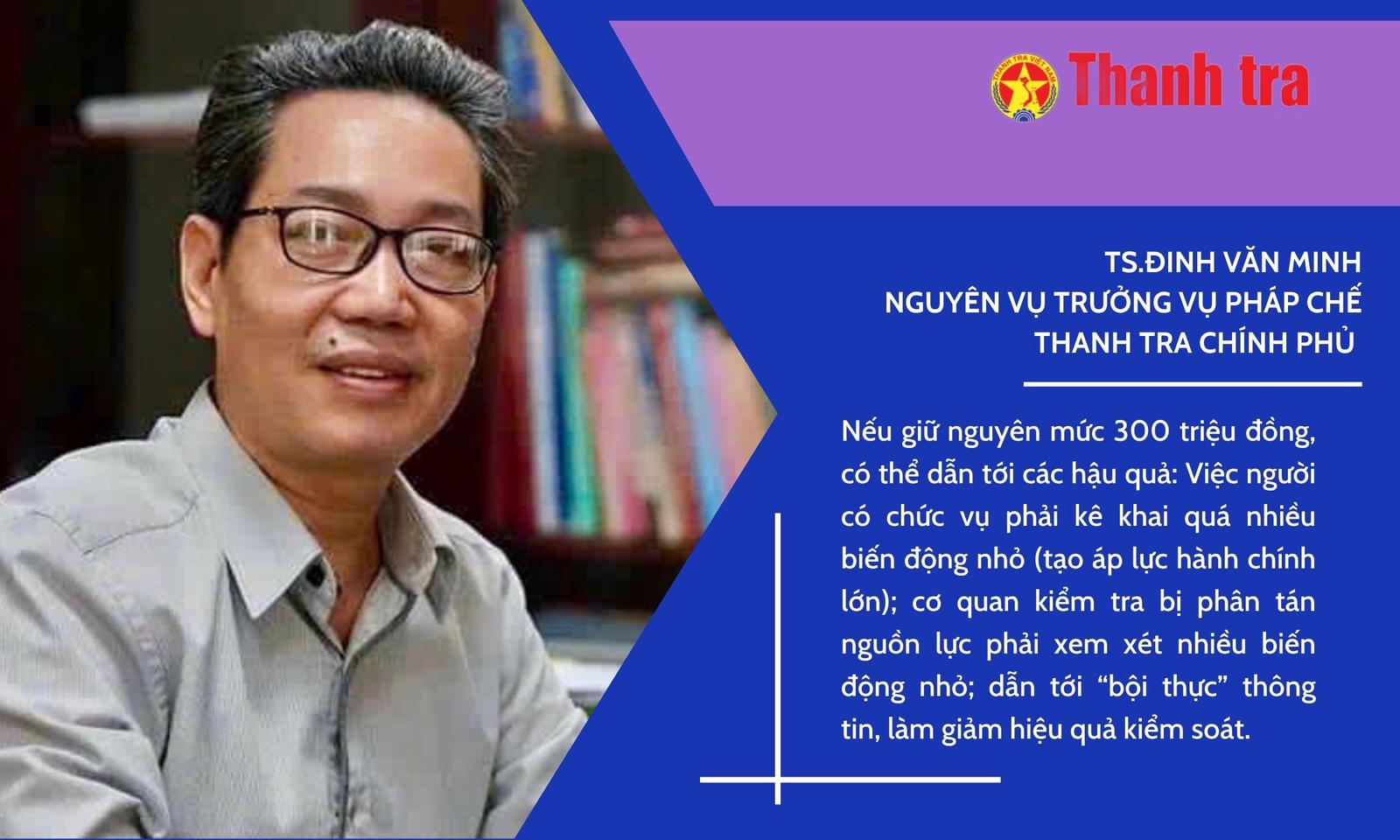

TS. Đinh Văn Minh, nguyên Vụ trưởng Vụ Pháp chế, Thanh tra Chính phủ: “Nếu giữ nguyên mức 300 triệu đồng có thể làm giảm hiệu quả kiểm soát”

Theo quy định hiện hành, người có nghĩa vụ kê khai tài sản, thu nhập phải kê khai bổ sung khi có biến động tài sản, thu nhập trong năm từ 300 triệu đồng trở lên. Ở thời điểm Luật được ban hành (năm 2018), mức này là phù hợp với bối cảnh kinh tế - xã hội. Tuy nhiên, sau nhiều năm, do sự trượt giá, tăng giá nhà đất, kim loại quý, thu nhập bình quân tăng, chi phí sinh hoạt tăng, giá trị tương đương của 300 triệu đồng đã giảm đáng kể về “thực chất”, nghĩa là nhiều biến động cộng vào khiến giá trị thực tế đã lớn hơn rất nhiều.

Nếu giữ nguyên mức 300 triệu đồng, có thể dẫn tới các hậu quả: Việc người có chức vụ phải kê khai quá nhiều biến động nhỏ (tạo áp lực hành chính lớn); cơ quan kiểm tra bị phân tán nguồn lực phải xem xét nhiều biến động nhỏ; dẫn tới “bội thực” thông tin, làm giảm hiệu quả kiểm soát.

Dự thảo Luật đề xuất tăng mức biến động tài sản phải kê khai từ 300 triệu đồng lên 1 tỷ đồng, đây là một biện pháp điều chỉnh hợp lý trong hoàn cảnh hiện nay. Mức này phản ánh thực tế giá trị tài sản, thu nhập hiện nay tốt hơn, đồng thời tập trung nguồn lực kiểm soát vào những biến động lớn, có dấu hiệu rủi ro tham nhũng cao hơn. Qua điều chỉnh quy định giảm gánh nặng hành chính cho người kê khai: Khi ngưỡng thấp, người có chức vụ phải kê khai rất nhiều biến động nhỏ, đôi khi là biến động thông thường, không có dấu hiệu bất minh. Việc nâng ngưỡng giúp tiết kiệm công sức kê khai, thời gian cho cá nhân và cơ quan kiểm soát.

Ảnh: Thu Hằng

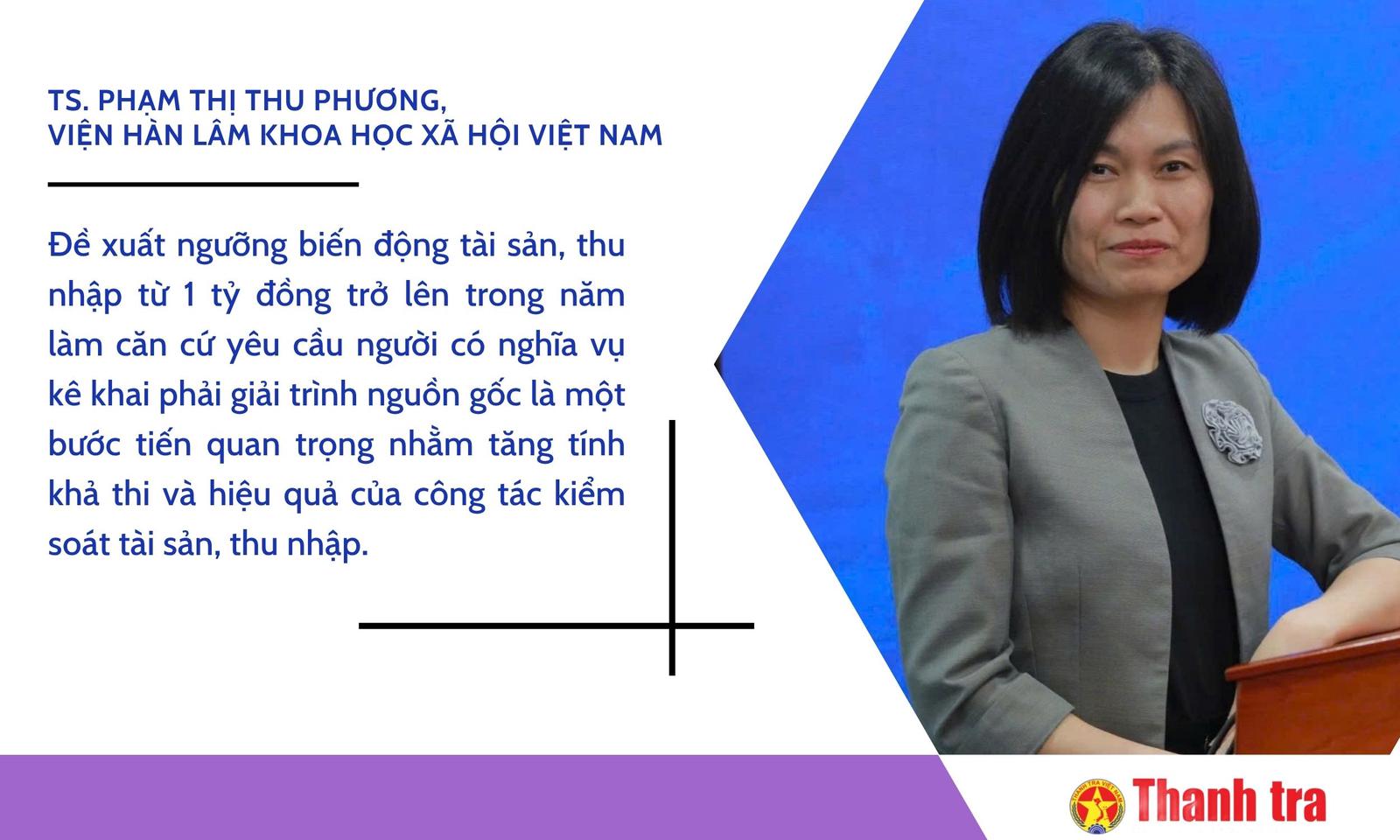

TS. Phạm Thị Thu Phương, Viện Hàn lâm Khoa học Xã hội Việt Nam: “Đây là một bước tiến quan trọng của công tác kiểm soát tài sản, thu nhập”

Việc Chính phủ đề xuất ngưỡng biến động tài sản, thu nhập từ 1 tỷ đồng trở lên trong năm làm căn cứ yêu cầu người có nghĩa vụ kê khai phải giải trình nguồn gốc là một bước tiến quan trọng nhằm tăng tính khả thi và hiệu quả của công tác kiểm soát tài sản, thu nhập.

Mức 1 tỷ đồng được coi là ngưỡng hợp lý trong bối cảnh hiện nay vì với mặt bằng thu nhập của cán bộ, công chức, viên chức, việc tài sản tăng trên 1 tỷ đồng/năm là đáng chú ý và cần được làm rõ. Việc yêu cầu giải trình khi tài sản, thu nhập tăng từ 1 tỷ đồng trở lên giúp cơ quan chức năng phát hiện sớm dấu hiệu bất thường, từ đó ngăn chặn hành vi tham nhũng, lợi dụng chức vụ, quyền hạn để trục lợi.

Tuy nhiên, khi giải trình cần có tiêu chí xác định “giải trình hợp lý” là gì? Và ai có thẩm quyền đánh giá việc giải trình đó? Giải trình tài sản không đồng nghĩa với “nghi ngờ tham nhũng” mà là thủ tục chứng minh tính minh bạch. Do vậy, cơ quan kiểm soát cần có quy trình xác minh khách quan để bảo đảm tính chính xác và công bằng.

Ảnh: Bảo Anh

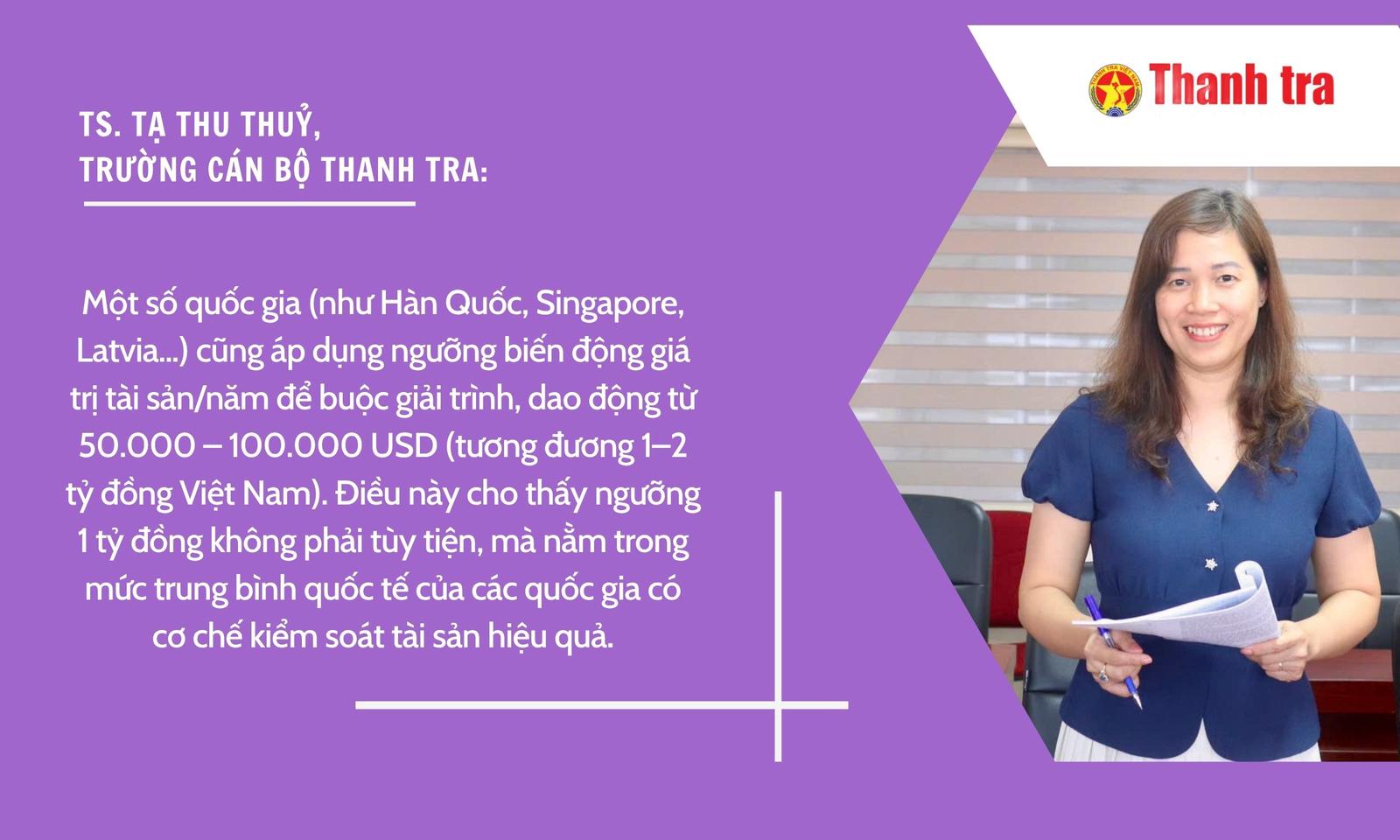

TS. Tạ Thu Thuỷ, Trường Cán bộ Thanh tra: “Ngưỡng 1 tỷ đồng nằm trong mức trung bình quốc tế của các quốc gia có cơ chế kiểm soát tài sản hiệu quả”

Việc nâng mức giá trị tài sản, thu nhập phải kê khai và nâng mức biến động tài sản, thu nhập trong năm phải kê khai bổ sung là một đề xuất đáng chú ý.

Việc chọn ngưỡng tăng giá trị tài sản phải kê khai từ 50 triệu lên 150 triệu; tăng giá trị tài sản, thu nhập phải kê khai bổ sung khi có biến động tăng trong năm từ 300 triệu lên 1 tỷ đồng về cơ bản phù hợp với tình hình kinh tế-xã hội, phản ánh được sự biến động giá cả và mức thu nhập hiện nay.

Mức giá trị này phản ánh tương đối đúng “tài sản có giá trị” trong điều kiện kinh tế - xã hội hiện nay (2025). Phù hợp với mức thu nhập trung bình năm của cán bộ, công chức, viên chức (thường khoảng 150–300 triệu đồng/năm), tức một tài sản có giá trị tương đương ít nhất nửa năm thu nhập – đủ để được coi là “đáng kể” và cần được kê khai. Và, trên cơ sở cân đối giữa tính khả thi và tính hiệu quả kiểm soát: Nếu ngưỡng quá thấp thì số lượng tài sản kê khai sẽ quá nhiều; nếu quá cao thì dễ bỏ lọt các biến động nhỏ tích lũy nhưng đáng chú ý.

Theo đó, việc nâng mức giá trị này là hợp lý, đảm bảo phân loại tài sản có giá trị, đồng thời giúp cơ quan kiểm soát giảm tải khối lượng công việc và tập trung nguồn lực quản lý, kiểm soát vào các trường hợp có biến động lớn, có khả năng tiềm ẩn rủi ro tham nhũng, thay vì dàn trải xác minh các biến động nhỏ.

Bên cạnh đó, đề xuất mức biến động 1 tỷ đủ lớn để phân biệt giữa thay đổi hợp lý do tích lũy thu nhập chính đáng với biến động có khả năng “không bình thường”. Vì với thu nhập bình quân của cán bộ, công chức hiện nay, rất ít người có thể hợp pháp tích lũy 1 tỷ đồng/năm. Tương thích với ngưỡng kê khai 150 triệu đồng thì 1 tỷ đồng tương đương với khoảng 6–7 lần giá trị tài sản kê khai tối thiểu, đảm bảo sự tương xứng giữa giá trị kê khai và giá trị biến động cần xác minh.

Một số quốc gia (như Hàn Quốc, Singapore, Latvia...) cũng áp dụng ngưỡng biến động giá trị tài sản/năm để buộc giải trình, dao động từ 50.000 – 100.000 USD (tương đương 1–2 tỷ đồng Việt Nam). Điều này cho thấy ngưỡng 1 tỷ đồng không phải tùy tiện, mà nằm trong mức trung bình quốc tế của các quốc gia có cơ chế kiểm soát tài sản hiệu quả.

Tuy nhiên, muốn kiểm soát hiệu quả biến động tài sản, nhất là khi ngưỡng giá trị tăng lên, bên cạnh các điều kiện bảo đảm thực hiện khác, cần hoàn thiện hệ thống dữ liệu liên thông kết nối dữ liệu tài chính – ngân hàng – đất đai – chứng khoán – đăng ký tài sản để truy vết rõ ràng, bảo đảm tính minh bạch khi kiểm chứng giá trị và biến động thực tế.

Ảnh: Bảo Anh

Ông Phan Văn Lâm, Phó Tổng biên tập phụ trách Tạp chí Pháp Luật và Phát triển (Hội Luật gia Việt Nam): “Cần được “bọc” trong hệ sinh thái quản trị minh bạch và số hóa dữ liệu tài sản công vụ”

Theo tôi, việc bổ sung quy định về nghĩa vụ giải trình nguồn gốc tài sản, thu nhập tăng thêm từ 1 tỷ đồng trở lên là một bước tiến trong cơ chế kiểm soát quyền lực, phòng, chống tham nhũng trong tình hình mới hiện nay.

Thứ nhất, nó cụ thể hóa tiêu chí định lượng “từ 1 tỷ đồng trở lên” giúp việc phát hiện biến động bất thường trở nên minh bạch, giảm tính cảm tính trong kiểm soát.

Thứ hai, quy định này thể hiện tinh thần phòng ngừa tham nhũng dựa trên tài sản – tương đồng với cách tiếp cận của Công ước Liên hợp quốc về chống tham nhũng – tức là giám sát dựa vào biến động thực tế, không chỉ dựa vào hồ sơ kê khai.

Thứ ba, việc đưa nghĩa vụ giải trình và kê khai trở thành một tiêu chí đánh giá mức độ hoàn thành nhiệm vụ sẽ tạo áp lực đạo đức – hành chính, thúc đẩy tính liêm chính đối với cán bộ, công chức.

Quy định này chuyển nghĩa vụ kê khai từ hình thức sang thực chất. Thay vì chỉ “kê khai cho có”, cán bộ, đảng viên phải: Chịu trách nhiệm giải trình nguồn gốc tài sản một cách logic, hợp lý; Chịu rủi ro kỷ luật hoặc đánh giá xếp loại thấp nếu giải trình không thuyết phục, thiếu căn cứ. Điều này góp phần hình thành văn hóa công sở nơi liêm chính không chỉ là khẩu hiệu mà trở thành tiêu chuẩn nghề nghiệp gắn liền với pháp luật.

Tuy nhiên, để quy định này thực sự hiệu quả, cần lưu ý một số vấn đề. Về cơ chế xác minh: Cơ quan kiểm soát tài sản cần có quyền truy cập dữ liệu tài chính, thuế, đất đai, ngân hàng… Nếu không, việc “giải trình hợp lý hay không” sẽ dễ rơi vào cảm tính. Về tiêu chí đánh giá cán bộ: Khi coi “giải trình tài sản” là tiêu chí đánh giá mức độ hoàn thành nhiệm vụ, cần hướng dẫn rõ quy trình và hệ quả để tránh hình thức hoặc lạm dụng. Mặt khác việc yêu cầu giải trình tài sản phải bảo đảm quyền riêng tư, quyền tài sản hợp pháp của cán bộ, tránh biến thành công cụ đấu đá nội bộ lẫn nhau.

Tôi đánh giá cao Dự thảo lần này thể hiện quyết tâm đưa liêm chính trở thành thước đo năng lực công vụ. Tuy nhiên, hiệu lực thực tế của quy định sẽ phụ thuộc rất lớn vào năng lực xác minh, tính minh bạch của dữ liệu, và cơ chế giám sát độc lập. Nói cách khác, đây là bước đi đúng hướng, nhưng cần được “bọc” trong hệ sinh thái quản trị minh bạch và số hóa dữ liệu tài sản công vụ thì mới thực sự trở thành công cụ chống tham nhũng hiệu quả, thay vì chỉ là một quy định mang tính hình thức, ít hiệu quả.

Ông Nguyễn Đăng Huy, Cục Công nghiệp, Bộ Công thương: “Điều khoản "xác minh" làm cho hệ thống kê khai có ý nghĩa thực chất hơn”

Dự thảo Luật đề xuất khi tài sản hoặc thu nhập của người kê khai biến động tăng từ 1 tỷ đồng trở lên trong một năm, người kê khai phải giải trình nguồn gốc. Đây là một mức mới so với Luật hiện hành. Điều này cũng phù hợp với sự biến động của giá trị đồng tiền Việt Nam hiện nay.

Dựa trên các nguyên tắc chung về quản trị và nỗ lực chống tham nhũng của Nhà nước, tôi cho rằng: Quy định này có thể được xem ở hai mặt của một vấn đề, cả những lợi ích tiềm năng đáng kể và những khó khăn, thách thức cần xem xét.

Ở mặt lợi ích tiềm năng, tôi đồng tình với quy định. Quy định này hiệu quả trong chủ động phòng ngừa, bằng việc chuyển từ kê khai thụ động sang giám sát chủ động các biến động bất thường, ngăn chặn thu nhập bất hợp pháp. Tính răn đe cao hơn: Điều khoản "xác minh" tạo thêm sức ép cụ thể, làm cho hệ thống kê khai có ý nghĩa thực chất hơn.

Tuy nhiên, hiệu quả phụ thuộc vào năng lực của cơ quan xác minh và cần có một định nghĩa rõ ràng về cụm từ "giải trình không hợp lý" để tránh sự tùy tiện (từ mọi cơ quan, tổ chức, cá nhân). Việc đặt ngưỡng cao (1 tỷ đồng) nhắm vào các khoản tăng đáng kể và khó giải thích, giúp giám sát hiệu quả hơn.

Và tất nhiên cũng sẽ có những khó khăn nhất định trong quá trình triển khai thực hiện, đó là việc đối tượng phải kê khai có thể tìm cách lách luật bằng cách phân bổ việc tích lũy tài sản trong nhiều năm hoặc để người thân đứng tên hoặc có những mối quan hệ khác với người khác, tổ chức kinh tế tư nhân đứng tên.

In bài viết

In bài viết